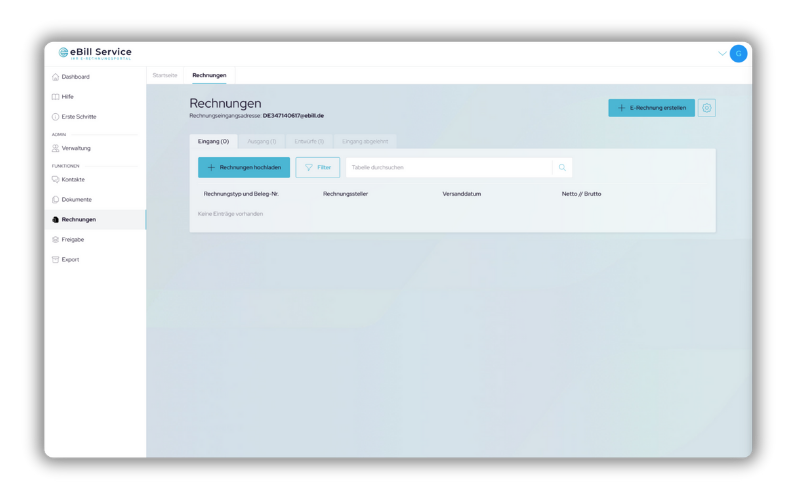

E-Rechnungen erstellen

-

E-Rechnungen erstellen

Mit wenigen Klicks E-Rechnungen erstellen, einfach die abgefragten Felder ausfüllen und E-Rechnung versenden! -

Alle gängigen Formate

Sie haben die Wahl: XRechnung oder ZUGFeRD - beide entsprechen den gesetzlichen Vorgaben für E-Rechnungen. -

Nahtlos in Ihre Prozesse integriert

eBill Service passt sich Ihren Prozessen an – egal ob Sie mit einer Buchhaltungssoftware oder einem ERP-System arbeiten.

30 Tage kostenlos nutzen – endet automatisch

- Wissen zur E-Rechnungspflicht

E-Rechnung erstellen

Eine E-Rechnung im Sinne des § 14 Abs. 1 UStG ist kein einfaches PDF mehr. Es handelt sich um einen Datensatz, der in einem strukturierten, elektronischen Format ausgestellt, übermittelt und empfangen wird.

- Strukturierte Daten (XML)

Das Format muss maschinell auswertbar sein (EN 16931). Das ermöglicht eine automatische Weiterverarbeitung ohne Medienbrüche.

- Achtung bei "nur" PDF

Ist die Datei nicht EN 16931-konform oder technisch fehlerhaft, gilt sie lediglich als „sonstige Rechnung“ – mit Risiko für den Vorsteuerabzug ab 2027.

Was bei der Erstellung einer E-Rechnung zu beachten ist

Eine E-Rechnung im Sinne des § 14 Abs. 1 UStG muss:

- vollständig elektronisch erstellt, übermittelt und empfangen werden können,

- in einem strukturierten Format vorliegen, das maschinell auswertbar ist (EN 16931),

- alle Pflichtangaben nach §§ 14 und 14a UStG enthalten und

- unverändert, lesbar und maschinell verarbeitbar archiviert werden.

1. Grundprinzipien laut BMF

- Eine E-Rechnung ist keine PDF-Datei, sondern eine Datei mit einem strukturierten Datenteil (XML), der elektronisch verarbeitet werden kann.

- Ist die Datei nicht EN 16931-konform oder weist sie technische Fehler auf, gilt sie nicht als E-Rechnung, sondern lediglich als „sonstige Rechnung

- Die Norm EN 16931 legt fest, welche Datenfelder, Strukturen und Geschäftsregeln einzuhalten sind.

Quelle: BMF-Schreiben vom 15.10.2024 und 15.10.2025, Randziffern 11–12, 24–35, 6a–6b, 35a

2. XRechnung vs. ZUGFeRD - Unterschiede und Besonderheiten

| Merkmal | XRechnung | ZUGFeRD (EN 16931 / BASIC / EXTENDED) |

|---|---|---|

| Format | Reine XML-Datei | Hybrid (XML + PDF/A-3) |

| Standardisierung | Nationaler Standard (Deutschland, Profil DE-CIUS nach EN 16931) |

Europäischer Hybrid-Standard |

| Pflichtbestandteile | Alle Pflichtfelder der EN 16931 müssen im XML enthalten sein | Pflichtfelder ebenfalls im XML; der PDF-Teil dient nur der Lesbarkeit und hat keine steuerliche Relevanz |

| Führend | Der XML-Teil ist maßgeblich; nur dieser gilt als Rechnungsinhalt (Rn. 31 BMF 2024) | Der XML-Teil ist maßgeblich |

| Annahme durch Behörden | Verpflichtend im B2G-Bereich | Nur, wenn der Empfänger das Format akzeptiert |

| Versionspflege | Durch KoSIT (XRechnung 3.0 – EN 16931 Rev. 2) | Durch FeRD (Forum elektronische Rechnung Deutschland) |

| Zustimmung des Empfängers | Nicht erforderlich (gesetzliche Pflicht) | Nur erforderlich bei interoperablen Formaten, z. B. ZUGFeRD EXTENDED |

| Technische Basis | XML-Schema UBL 2.1 / CII 16B | PDF/A-3 + eingebettetes XML (sichert die Langzeitlesbarkeit des PDF) |

Quelle: BMF-Schreiben vom 15.10.2024 und 15.10.2025, Randziffern 11–12, 24–35, 6a–6b, 35a

3. Pflichtangaben im strukturierten Datenteil (XML

Vollständiger Name und Anschrift

des leistenden Unternehmers sowie des Leistungsempfängers (§ 14 Abs. 4 Nr. 1 UStG)

-

Steuernummer oder Umsatzsteuer-Identifikationsnummer

des leistenden Unternehmers (§ 14 Abs. 4 Nr. 2 UStG). -

Ausstellungsdatum

der Rechnung (§ 14 Abs. 4 Nr. 3 UStG). -

Fortlaufende Rechnungsnummer,

die zur eindeutigen Identifizierung der Rechnung einmalig vergeben wird (§ 14 Abs. 4 Nr. 4 UStG). -

Menge und Art der gelieferten Gegenstände oder Umfang und Art der sonstigen Leistung

(§ 14 Abs. 4 Nr. 5 UStG). -

Zeitpunkt der Lieferung oder sonstigen Leistung,

die zur eindeutigen Identifizierung der Rechnung einmalig vergeben wird (§ 14 Abs. 4 Nr. 4 UStG). -

Entgelt (Nettobetrag),

aufgeschlüsselt nach Steuersätzen und Steuerbefreiungen (§ 14 Abs. 4 Nr. 7 UStG). -

Anzuwendender Steuersatz sowie auf das Entgelt entfallender Steuerbetrag

(§ 14 Abs. 4 Nr. 8 UStG). -

Hinweis auf Steuerbefreiung,

falls eine solche in Anspruch genommen wird (§ 14 Abs. 4 Nr. 8 Satz 2 UStG). -

Bei Gutschriften:

Der Hinweis auf den Begriff „Gutschrift“ (§ 14 Abs. 4 Satz 1 UStG, letzter Halbsatz).

- Bei hybriden Formaten wie ZUGFeRD müssen diese Angaben im XML-Teil vorhanden sein; die PDF-Darstellung allein reicht nicht aus.

Quelle: BMF-Schreiben 2025 Randziffern 11–12, 35

4. Technische und inhaltliche Prüfung (Validierung)

Warum prüfen?

- Nur valide E-Rechnungen erfüllen die gesetzlichen Anforrderungen.

- Eine fehlerhafte E-Rechnung gilt als „sonstige Rechnung“ – mit Risiko für den Vorsteuerabzug (ab 2027)

1. Syntaxprüfung

XML-Struktur / Schema-Validität

2. Geschäftsregel-Prüfung

Pflichtfelder, Rechenlogik, EN 16931-Regeln

3. Visuelle Prüfung

z. B. PDF-Ansicht bei ZUGFeRD

Zur Prüfung können z.B. Validatoren der KoSIT oder der eBill-Service verwendet werden.

Quelle: BMF-Schreiben 2025 Randziffern 6a–6b, 35a

5. Übermittlung

Zulässige Übertragungswege:

- E-Mail (XML oder PDF/A-3 als Anhang)

- Upload über ein Portal

- Gemeinsamer Speicherort (z.B. Konzern-Share)

- Übermittlung über ein Netzwerk wie PEPPOL

Der Übermittlungsweg ist zivilrechtlich zwischen den Parteien zu vereinbaren (Rn. 36 BMF 2024).

Mehrfachversand identischer E-Rechnungen ist zulässig (Rn. 39 BMF 2024).

6. Verantwortung und Nachweise

Wird ein externer Dienstleister oder eine Softwarelösung verwendet, bleibt der Aussteller für die ordnungsgemäße Erstellung und Übermittlung verantwortlich (Rn. 37).

Nachweise, die aufzubewahren sind:

- Original-XML-Datei

- Validierungsbericht

- Versandnachweis (E-Mail-Log, Sendeprotokoll, PEPPOL-Nachweis)

Aufbewahrungsfrist: 8 Jahre (§ 14b UStG) – unverändert und maschinenlesbar.

Quelle: BMF-Schreiben 2024/2025 Randziffern 37, 42, 60–61

7. Best Practice - rechtlich und technisch

- Erstellen Sie den XML-Teil zuerst; das PDF dient nur der Darstellung.

- Validieren Sie jede E-Rechnung vor dem Versand

- Archivieren Sie XML, Validierungsprotokoll und Versandnachweis gemeinsam

- Führen Sie eine Verfahrensdokumentation nach GoBD und § 14 UStG (innerbetriebliches Kontrollverfahren).

- Verwenden Sie stets die aktuell gültigen Formate (z. B. XRechnung 3.0 ab 2025).

- Informieren Sie Ihre Kunden über das verwendete Format, um Kompatibilitätsprobleme und Ablehnungen zu vermeiden.

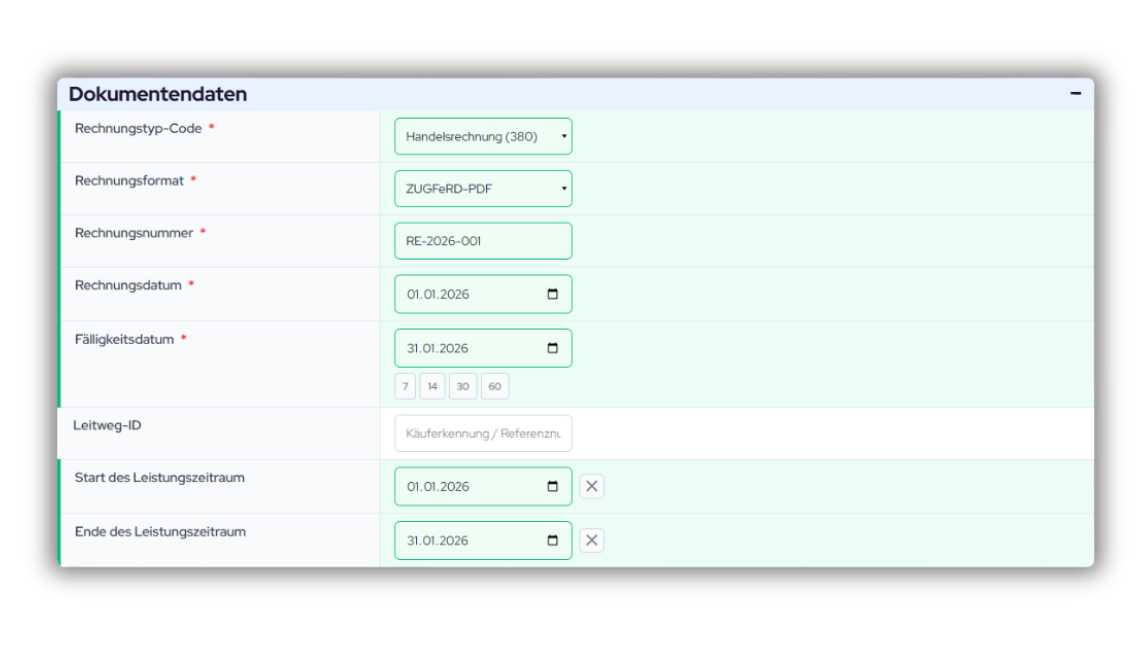

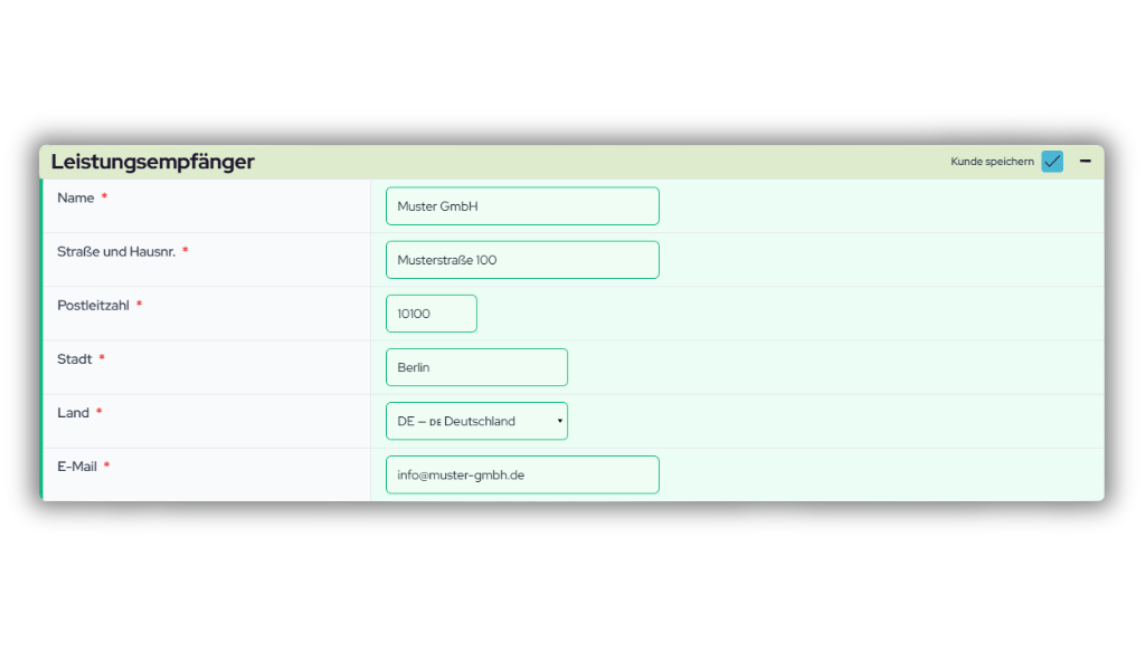

In 5 Schritten zur E-Rechnung

Rechnungsdaten angeben

Sie wählen das gewünschte Rechnungsformat (z. B. XRechnung oder ZUGFeRD), vergeben die Rechnungsnummer und tragen Rechnungs- sowie Fälligkeitsdatum ein; bei Rechnungen an Behörden ergänzen Sie optional die Leitweg-ID.

Leistungsempfänger erfassen

Sie geben die vollständigen Kontaktdaten Ihres Kunden ein – inklusive Adresse und E-Mail-Adresse, an die die E-Rechnung später direkt aus dem Portal versendet wird.

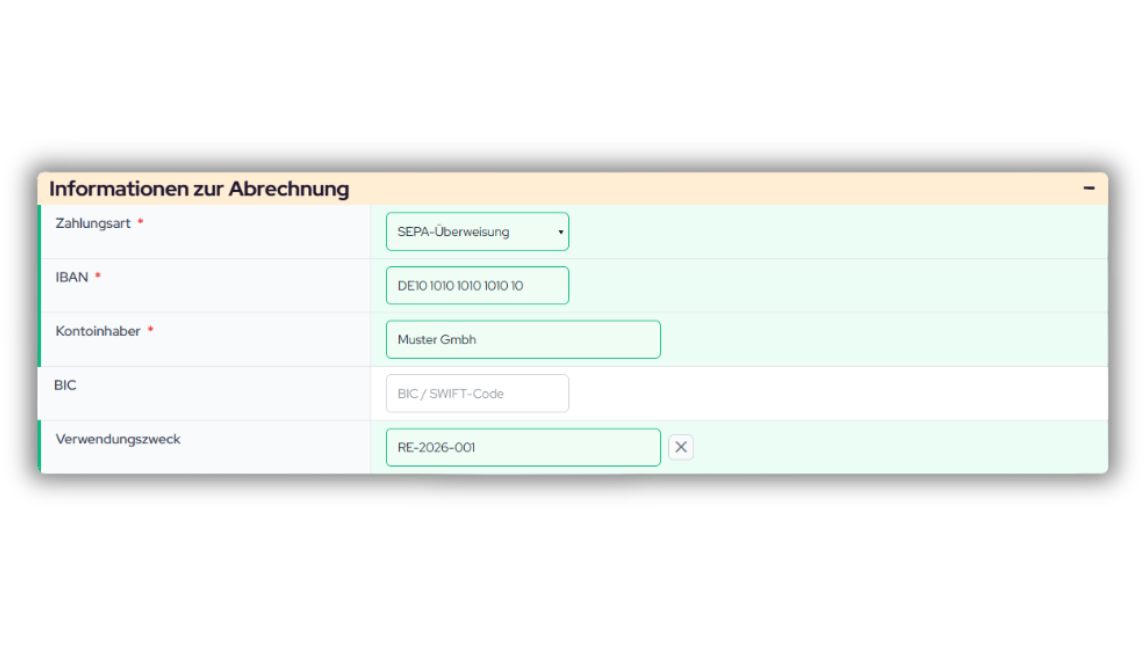

Zahlungsinformationen hinterlegen

Sie wählen die Zahlungsart (z. B. SEPA-Überweisung oder SEPA-Lastschrift) und hinterlegen Kontoinhaber, IBAN und optional BIC sowie einen Verwendungszweck, der automatisch in der E-Rechnung erscheint.

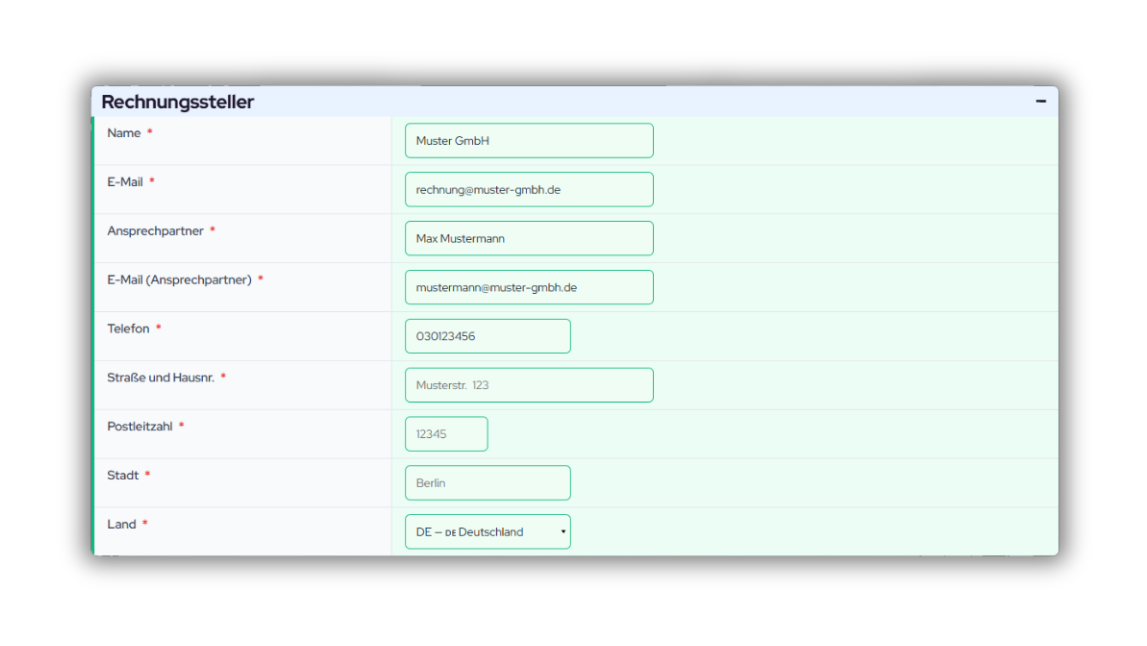

Rechnungssteller prüfen

Die Stammdaten Ihres Unternehmens sind bereits vorbelegt; Sie ergänzen bei Bedarf eine eigene E-Mail-Adresse für den Rechnungsversand sowie individuelle Ansprechpartner.

Rechnungspositionen eintragen

Sie erfassen jede Position mit Bezeichnung, Menge, Einheit, Einzelpreis und Umsatzsteuersatz; das Portal berechnet die Summen automatisch und sorgt für eine transparente, nachvollziehbare Rechnung.

Sie finden die Rechnung jetzt unter „Entwürfe“ und können sie dort prüfen, als PDF herunterladen oder direkt per E-Mail versenden.

Warum E-Rechnungen mit eBill Service einfacher sind

Kein Systemwechsel nötig

Nutzen Sie eBill Service einfach ergänzend zu Ihrer bisherigen Buchhaltungssoftware – Ihre bestehenden Abläufe bleiben unverändert.

Direkt versandbereit

Nach der Erstellung können Sie E-Rechnungen direkt aus dem Portal per E-Mail an Ihre Kunden senden.

Rechnungsübersicht

Entwürfe, versendete E-Rechnungen und Rechnungsdetails sind zentral und übersichtlich im Portal gespeichert.

GoBDkonform

Ihre E-Rechnungen werden revisionssicher und GoBD-konform im Portal archiviert – inklusive vollständiger Dokumentation.

E-Rechnungen empfangen

E-Rechnungen gehen im Portal ein, werden automatisch geprüft, konvertiert und für die Verarbeitung in der Buchhaltung vorbereitet.

30 Tage risikofrei testen!

So nutzen andere Unternehmen eBill Service bereits

CS Webkontor GmbH

Groß- und Einzelhandel

„Im Rahmen der Zusammenarbeit mit der eBill Service GmbH können erhaltene E-Rechnungen auf Wunsch in eine PDF gewandelt werden und normale Rechnungen unserer Gesellschaft als E-Rechnung erstellt und versendet werden. Weiterhin kann das eBill-Portal die komplexen Anforderungen an die Prüfung und Archivierung einer E-Rechnung erfüllen.

Pro4cess GmbH

Unternehmensberatung

„Die Einrichtung des Portals war in wenigen Minuten abgeschlossen und wir können nun auch mit E-Rechnungen normal weiterarbeiten.“

Interrogare GmbH

Data Science

„Das Portal ist sehr einfach zu bedienen und die Informationen zur E-Rechnung sind sehr umfangreich.

Auch der Support antwortet schnell und freundlich.“

Volksolidarität Bundesverband

Sozial- und Wohlfahrtsverband

„Durch die Funktion eBill2PDF ist es für uns unkompliziert möglich, E-Rechnungen parallel in vorhandene Workflows einzubinden.“

Concredos GmbH

Partnership & Sales Services

„Mit dem E-Rechnungsportal von eBill Service können wir die neuen gesetzlichen Anforderungen zum Empfangen, Verarbeiten und Versenden elektronischer Rechnungen einfach und sicher umsetzen. Die Lösung überzeugt durch ihre einfache Handhabung und die nahtlose Integration in bestehende Prozesse.“

Was ist eine E-Rechnung?

Mehr als ein PDF

Eine E-Rechnung ist kein einfacher PDF-Anhang, sondern ein eigener, gesetzlich definierter elektronischer Rechnungsstandard.

Strukturierte Rechnungsdaten

Rechnungsbeträge, Steuern und Positionen liegen strukturiert vor und ermöglichen eine automatische Rechnungsprüfung.

XRechnung & ZUGFeRD

In Deutschland sind XRechnung und ZUGFeRD die gängigen E-Rechnungsformate – eBill Service unterstützt beide normkonform.

E-Rechnungspflicht im Kurzüberblick

Eine E-Rechnung ist eine elektronische Rechnung in einem strukturierten, maschinenlesbaren Format, das automatisiert verarbeitet werden kann. Anders als ein einfaches PDF erfüllt sie die Vorgaben der EU-Norm EN 16931 und wird in Deutschland typischerweise als XRechnung oder ZUGFeRD-Rechnung ausgestellt – beides Formate, die für die aktuelle E-Rechnungspflicht im B2B-Bereich ausgelegt sind.

Zeitplan der E-Rechnungspflicht

Ab dem 01.01.2025 Pflicht zum Empfangen von E-Rechnungen

Alle Unternehmen – auch Kleinunternehmer – müssen E-Rechnungen im strukturierten Format empfangen, verarbeiten und elektronisch archivieren können. Zusätzlich gilt die Zustimmungsumkehr: Wer keine E-Rechnung senden möchte, braucht die Zustimmung des Empfängers.

Ab 01.01.2027 Versandpflicht für große Unternehmen

Alle Unternehmen – auch Kleinunternehmer – müssen E-Rechnungen im strukturierten Format empfangen, verarbeiten und elektronisch archivieren können. Zusätzlich gilt die Zustimmungsumkehr: Wer keine E-Rechnung senden möchte, braucht die Zustimmung des Empfängers.

Ab 01.01.2028 Versandpflicht & E-Reporting

Ab 2028 gilt die Versandpflicht von E-Rechnungen im B2B-Bereich für alle Unternehmen (mit definierten Ausnahmen für Kleinunternehmen). Außerdem kommt das Echtzeit-E-Reporting über zertifizierte E-Rechnungsplattformen hinzu; Sammelrechnungen entfallen und Rechnungen müssen zeitnah nach Leistungserbringung elektronisch gemeldet werden.

Grundgebühr

inkl. 1 Unternehmen + 1 Benutzermonatlich

-

pro E-Rechnung 0,20€

(inkl. 10 Jahre Archivierung) -

optional:

pro +1 Nutzer / +1 Unternehmen

2,00€ pro Monat*

Alle Preise zzgl. 19% MwSt.!

*Jeder Account beinhaltet ein Unternehmen und einen Nutzer. Sie können weitere Unternehmen in Ihrem Account anlegen und verwalten und auch weitere Nutzer zu Ihrem Account hinzufügen/einladen.

Ein Preisplan für Alle

Wir sind kein Freund von komplizierten Tarifen oder versteckten Kosten. Mit eBill Service erhalten Sie einen klaren Preisplan für alle Unternehmen – inklusive Erstellung, Empfang und GoBD-konformer Archivierung Ihrer E-Rechnungen.

E-Rechnungen erstellen & empfangen

E-Rechnungen im Format XRechnung oder ZUGFeRD erstellen und Eingangsrechnungen zentral im Portal empfangen

Gewohnte Arbeitsprozesse

eBill Service ergänzt Ihre Buchhaltungssoftware – Ihre bestehenden Prozesse bleiben erhalten und werden um die E-Rechnung erweitert.

100% GoBD-konforme Archivierung

Ihre E-Rechnungen werden revisionssicher und GoBD-konform im Portal archiviert und bleiben jederzeit nachvollziehbar.

FAQ

Ist ein PDF per E-Mail schon eine E-Rechnung?

Nein. Eine E-Rechnung ist ein strukturierter, maschinenlesbarer Datensatz (z. B. XRechnung oder ZUGFeRD). Ein PDF-Anhang erfüllt diese Anforderungen nicht.

Muss ich ab 2025 bereits E-Rechnungen versenden?

Ab 01.01.2025 gilt zunächst die Pflicht, E-Rechnungen empfangen, verarbeiten und archivieren zu können – die Versandpflicht startet gestaffelt in den Folgejahren. Mit eBill Service sind Sie dafür schon jetzt richtig aufgestellt: Eingehende E-Rechnungen werden so bereitgestellt, dass Ihre bisherige Buchhaltung unverändert weiterarbeiten kann, und bei Bedarf können Sie mit dem Portal auch bereits eigene E-Rechnungen erstellen.

Welche Formate unterstützt eBill Service?

Mit eBill Service erstellen Sie E-Rechnungen in den gängigen Formaten XRechnung und ZUGFeRD – passend zur aktuellen gesetzlichen Vorgabe.

Brauche ich für die E-Rechnung eine neue Buchhaltungssoftware?

Nein. eBill Service läuft ergänzend zu Ihrer bestehenden Buchhaltungssoftware. Sie ergänzen Ihren Prozess nur um die Erstellung und den Versand von E-Rechnungen.

Kann ich eBill Service vor der Umstellung testen?

Ja. Sie können das E-Rechnungsportal zunächst testen und erste E-Rechnungen erstellen, bevor Sie Ihre Prozesse vollständig umstellen.

Jetzt mit der E-Rechnung starten

Testen Sie eBill Service 30 Tage kostenlos und erstellen Sie Ihre ersten E-Rechnungen im Format XRechnung oder ZUGFeRD – ergänzend zu Ihrer bisherigen Buchhaltungssoftware und ohne Angabe von Zahlungsdaten. So machen Sie Ihre Rechnungsstellung fit für die aktuelle E-Rechnungspflicht.